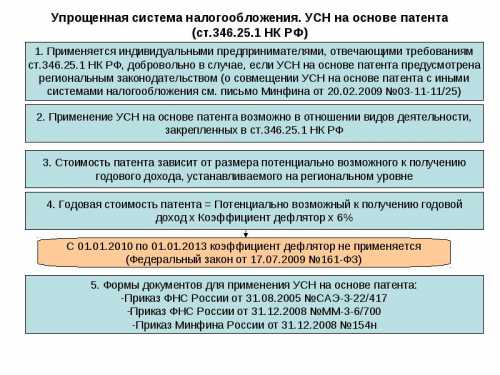

> Перейти на ГЛАВНУЮ ЕНВД, упрощенная система налогообложенияОпубликовано: 3.4.2013

. Считается, что данная упрощенная система налогообложения выгоднее, чем в том случае, если величина подтвержденных расходов составляет не менее доходов. Ставка по налогу, как правило, составляет однако она может быть уменьшена в регионах до и в случае применения определенных видов деятельности. Подробности о льготной ставке следует уточнять в своей налоговой инспекции. Возьмем также годовой доход в размере млнрублей, а расходы возьмем в размере тысрублей, рассчитаем налоги по ставке. Доходы расходы ставка. Как видно в данном случае, что величина налога будет меньше, но учет вести гораздо сложней. При этом не все расходы при. УСН доходы минус расходы модно учитывать при расчете налога, более подробно можете почитать об это налогообложении перейдя по ссылке. Минимальный налог и убыток. Еще один нюанс, который присутствует у данной системы это минимальный налог. Он платится в том случае если расчетный налог меньше этой суммы или вообще равен нулю, ставка его составляет от величины дохода, без учета понесенных расходов. Так, если брать описанный нами пример, то минимальный налог составит руб млнруб даже если к выплате вы насчитали, например, рубили же руб. Даже если ваши расходы будут равняться доходам, что по сути приводило бы к нулевой базе при расчете налога, вам все равно необходимо будет уплатить этот. При исчисление по доходам минимальный налог отсутствует. Если по итогам прошедшего налогового периода у налогоплательщика возник убыток, то эту сумму можно включить в расходы в последующих годах, и соответственно уменьшить величину налога.

Одним из положительных моментов упрощенки является то, что величину налога можно уменьшить на сумму перечисленных страховых взносов в. ПФРОднако есть некоторые особенности, как при выборе системы исчисления налогов, так и при наличии наемных работников. ЧИТАЙТЕ ТАКЖЕ Общая система налогообложения. ОСНОКак известно, предприниматель может работать без наемных сотрудников, при этом он уплачивает только платеж в. ПФР за себя, которые устанавливается правительством на каждый год. Так в году его величина составляет. ФОМСДанный платеж позволяет уменьшить величину налога на всю его величину на. Таким образом, что. ИП может даже вообще не платить данный налог.

Пример. Вза прошедший год заработал рублей, а. Азаработал рублей, оба заплатили выше указанный платеж за себя в полном размере, в итоге налоги для них рассчитываться следующим образом.  Для. Налог так как сумма платежа в. ПФР за себя больше, чем полученное значение, поэтому итоговое значение по налогу будет равно нулю. Налог вычитаем платеж за себя, получаем, что величина налога к уплате будет составлять. Данная ситуация может возникнуть как у организации, которая попросту не может работать без работников, так и у. ИПНалоги можно уменьшить в этом случае на величину платежей за сотрудников, но не более, чем на. ИП за себя уплачивается в полном размере, но не учитывается при уменьшении. Петров заработал рублей, а платежи в. ПФР за работников составили рублей. В этом случае получим. Налог так как сумма платежей в. ПФР за работников не превышают полученной суммы, то на нее можно целиком уменьшить. УСННалог к уплате в данном случае будет равняться. Предположим тот же. К заработал при этом в. ПФР за работников он заплатил рублей. Налог рублей, при этом оно может уменьшить не более налогов, в нашем случае это. ПФР больше, чем то уменьшить налоги можно не более, чем на тысячу, то есть не более. Налог к уплате будет составлять рублей. В данном случае не имеет значение наличие или отсутствие наемных работников.

При этом уменьшается не сам налог, а как в рассмотренных примерах выше, а налоговая база. ПФР включается в величину расходов и уже с разницы будет рассчитываться налог по применяемой ставке. ЧИТАЙТЕ ТАКЖЕ Фиксированные платежи в.

Пример. Петров получил доход в размере рублей, а расходы составили аренда руб зарплата платежи в. ПФР за работников составили за себя. Как видите принцип расчета несколько отличается. Обращаем ваше внимание, что если индивидуальный предприниматель получил доход за отчетный период более тысрублей, то в пенсионный фонд. ПФР уплачивается дополнительно с суммы превышения. Например, если получен доход в размере руб то дополнительно потребуется уплатить рублей. В письме от декабря под номером. Минфин разъяснил, что данный платеж будет приравниваться к обязательному фиксирова нному платежу, таким образом на эту сумму также можно уменьшить. УСННе путайте данную сумму с минимальный налогом.

Данный вид налогообложения подразумевает следующую отчетность.

Декларация по. УСН предоставляет раз в год, срок предоставления до апреля года, которые следует за прошедшим. Предпринимателями должна вестись книга учета доходов и расходов, сокращенное название. РС года ее заверение в. Но прошнуро ванная, прошитая и пронумерованная она должна быть в любом случае, однако в случае предоставления нулевой отчетности, в некоторых регионах ее не требуют. Если предприниматель прекращает свою деятельность по. УСН, то он должен предоставить декларацию по. УСН не позднее числа месяца, следующего за тем, в котором она прекратилась.

Уплата налогов. Хотя и отчетность предоставляется раз в год, все же придется учет вести постоянно, потому что платежи по. УСН делятся на части из них являются авансовыми и обязательными, как и й итоговый платеж за год.

При этом, если вы не платите авансовые платежи или платите на правильно, то вам могут быть начислены штрафы и пени. Сроки уплаты авансов и налога следующие.

За первый квартал платеж необходимо провести до апреля. За второй квартал платеж осуществляется до июля. За третий квартал оплата производится до октября. Годовой и окончательный расчет осуществляется не позднее апреля год, который следует за отчетным. енапример, апреля года будет крайний срок уплаты налога за год. Если вы просрочили или попросту не предоставили вовремя декларацию по. УСН штраф составит исходя из той суммы налога, которую требовалось оплатить. При этом минимальный штраф составляет рублей. Если вы не платили налоги, то штрафные санкции составят исходя из тех сумм, которые вы не оплатили. При задержке платежей, ровно, как и неправильном их исчислении начисляются пени. Поделиться , , , Тэги. Системы налогообложения. Упрощенная система налогообложения. Приказ об увольнении форма. Общая система налогообложения. ИП зарегистрировано. УСН доходы расходы без сотрудников а к деятельности приступаем должна ли я уже платить взносы. ПФР ОМС и авансовый налоговый платеж когда и сколько. Галина, добрый день. Авансовый платеж необходимо платить при наличии дохода, а так как у вас его нет, то соответственно его рассчитывать по итогам го квартала. ОМС вы можете оплачивать как раз в год, до декабря, так и ежеквартально.

Последний вариант лучше, так как вы равномерно сможете уменьшать авансовые платежи. УСН за счет оплаты в фонды. У меня такой вопрос по исчислению моей налоговой базы. ИП в туристической сфере. Мы продаем путевки туристам по цене туроператора, а потом перечисляем туроператору оплату за туры за минусом нашей комиссии в размере от до в зависимости от туроператора. емы являемся ко миссионерами и нашей прибылью является нашей комиссия. Следует ли из этого, что наша налоговая база это размер нашей комиссии, а не общий оборот. епри исчислении налога в. ПФР в мы учитываем размер комиссии, а не оборот. УСН доход минус расход мы можем также в расходы учитывать комиссии банков при ведении счета, платежах, оплату аренды офиса и другие различные сопутствующие расходы по ведению бизнеса, подтвержденные документально. Заранее благодарю за консультацию.

С уважением, Надежда. Добрый день, Надежда. Перенесли ваш комментарий к статье по. УСНЧто касается налоговой базы по. УСН то у вас идет расчет доходы минус расходы, сюда конечно будут входить документально подтвержденные расходы, такие как аренда, комиссии банков и т. С разницы вы и исчисляете налог по. УСНЧто качается фиксированных платежей, то в настоящее время еще не встречали письма налоговой, в соответствии с которыми базу для необходимо исчислять исходя из разницы доходы минус расходы. Такая ситуация возникала в отношении. УСН доходы минус расходы нет. Можно попробовать исчислить с разницы, но есть большая вероятность, что налоговая такую позицию не примет и ее необходимо будет отстаивать. Сейчас нормы налогового кодекса говорят о том, что исчисляется исходя из полученного дохода и расходы в расчет не берутся, хотя это и не правильно. ИП УСНО, доход минус расход, ставка и вопрос в каком случае применяется. Владимир, добрый день. УСН доходы минус расходы ведется по ставке но в некоторых регионах могут действовать льготные условия. Ставка может доходить до. Узнавать об этом необходимо в своей налоговой инспекции.

Ответить. ИП УСН доходы минус расходы, по результатам года весь товар. МНОЮ оплачен, часть товара отгружена и оплачена покупателем, остальная часть отгружена но не оплачена прихода денег нет.

Могу ли я включать в расходы на закуп отгруженную, но не оплаченную часть товара, или проще не показывать его в расходах в закупе и иметь несуществующие остатки на складе. Добрый день, Сергей. Надеюсь правильно поняли. Ваш вопрос по факту товар переходит в собственность покупателя после его полной оплаты. Соответственно и в расходы вы сможете поставить тогда, когда его оплатите. Так может случиться, что вам навезли товара, например, на пару миллионов больше, а на самом деле это не так. Расчет будет считаться по оплате, а не по отгрузке.

Ответить. Вы меня неправильно поняли. Я товар купил и полностью оплатил. Весь этот товар я продал покупателям но по части сделок денег с покупателей не получил, хотя товар отгрузил. Таким образом весь товар мною получен и оплачен весь отгружен покупателям по накладным но денег не получено. По закону доход определяется фактическим получением денег на счет и в кассу, а надо ли включать в расходы мои расходы на приобретение товара в последующем мною поставленным покупателям с которых я денег не получил, хотя товар им отгрузил я сомневаюсь и в этом и есть суть моего вопроса. Так как остатки налоговая не проверяет при. УСН ДР не проще ли оставить на фиктивных остатках товарза который я денег не получил. Анатольевич Я отправил комментарий на. Ваш ответ но он не отражается в ленте форума. Слишком много раз отправляли комментарий попал в спам. |